Vừa qua, Bộ Tài chính ban hành thông tư số 37/2017/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC. Với những sửa đổi và bổ sung mới của Bộ Tài chính nhằm tạo điều kiện thuận lợi cho người nộp thuế.

Bộ Tài chính đã rút ngắn về thời hạn giải quyết của cơ quan thuế đối với một số thủ tục về hoá đơn của người nộp thuế với các nội dung sửa đổi sau.

Giảm thời hạn giải quyết hóa đơn tự in còn 2 ngày

Cơ quan thuế đã sửa đổi, bổ sung về thời hạn giải quyết về tạo hóa đơn tự in từ 5 ngày xuống còn 2 ngày. Điểm này được quy định tại điểm b khoản 1 Điều Thông tư 39/2014/TT-BTC năm 2014.

Doanh nghiệp sẽ gửi văn bản đề nghị sử dụng hóa đơn tự in. Sau đó, cơ quan thuế quản lý trực tiếp xác nhận đủ điều kiện và giải quyết trong 2 ngày. Nếu trong 02 ngày đó, cơ quan quản lý thuế trực tiếp không có ý kiến bằng văn bản thì doanh nghiệp được phép sử dụng hóa đơn tự in.

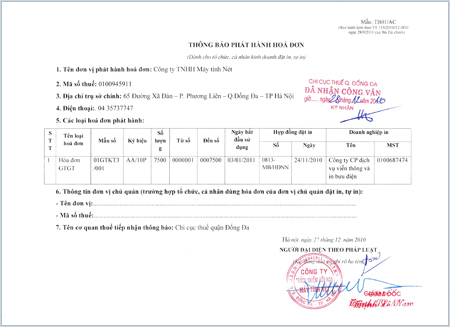

Giảm thời hạn gửi thông báo phát hành hóa đơn

Tổng cục thuế giảm thời hạn gửi thông báo hóa đơn và hóa đơn mẫu từ 5 ngày làm việc xuống còn 2 ngày. Đồng thời, xóa bỏ quy định về thời hạn 10 ngày kể từ ngày ký thông báo phát hành hoá đơn phải gửi thông báo đến cơ quan thuế.

Tổng cục thuế sửa đổi, bổ sung khoản 4 điều 9 về việc gửi thông báo phát hành hóa đơn như sau:

Cơ quan thuế có trách nhiệm hướng dẫn tổ chức kinh doanh thanh lý hợp đồng in khi đã lập tờ thông báo phát hành hóa đơn đối với hợp đồng đặt in hóa đơn không quy định thời hạn thanh lý hợp đồng và không bị xử phạt.

Gửi thông báo phát hành từ lần 2 trở đi thì không cần gửi kèm hóa đơn mẫu. Tuy nhiên, nội dung và hình thức hóa đơn phát hành vẫn phải giữ nguyên như ban đầu.

Căn cứ nội dung phát hành hóa đơn của tổ chức để xây dựng hệ thống dữ liệu hóa đơn trên trang thông tin điện tử. Giúp cho người nộp thuế tra cứu được nội dung hóa đơn ở mọi lúc, mọi nơi.

Trường hợp cơ quan thuế phát hiện thông báo phát hành hóa đơn do tổ chức gửi đến không đảm bảo đủ nội dung theo đúng quy định: trong thời hạn 2 ngày kể từ ngày nhận được thông báo, cơ quan thuế phải có có văn bản thông báo cho tổ chức biết. Về phía tổ chức phải có trách nhiệm điều chỉnh để thông báo phát hành mới.

Bỏ quy định về việc kiểm tra tình hình sử dụng hoá đơn

Một nội dung khác trong sửa đổi này là bỏ bỏ quy định về việc kiểm tra tình hình sử dụng hoá đơn, tình hình kê khai nộp thuế của người nộp thuế đối với các lần mua hoá đơn sau tại điểm b khoản 2 Điều 12 Thông tư 39/2014/TT-BTC.

Điểm này sẽ tạo điều kiện thuận lợi cho người nộp thuế, không còn các thủ tục rườm rà nữa. Cơ quan thuế bán hóa đơn cho tổ chức, hộ, cá nhân kinh doanh theo tháng.

Áp dụng hóa đơn điện tử vào quản lý thuế

Cơ quan thuế không chỉ hoàn thiện chính sách, quy định sử dụng hóa đơn giấy mà còn triển khai áp dụng hóa đơn điện tử vào quản lý thuế.

Hóa đơn điện tử mang lại nhiều lợi ích cho doanh nghiệp:

- Giảm chi phí in ấn, vận chuyển.

- Tiết kiệm thời gian tạo lập và xuất hóa đơn.

- Thuận tiện cho hạch toán, đối chiếu hóa đơn.

- Thực hiện mọi lúc mọi nơi.

Ngành thuế đã thí điểm triển khai hóa đơn điện tử có mã xác thực của cơ quan thuế với hơn 200 doanh nghiệp tại TP. Hà Nội và TP. HCM. Tổng cục Trưởng Tổng cục Thuế đã gia hạn việc thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế, từ ngày 01/01/2017 đến khi có các quyết định mới.

Nguồn: https://vninvoice.vn/

Đang làm mà mất điện thì thông tin hóa đơn có bị mất không anh ?

Mất điện thì cả đơn vị cũng nghỉ luôn thôi chứ bạn 🙂